Tributação: Planos de Incentivos e Remuneração de Colaboradores-Chave

- MSBM Advogados

- 1 de nov. de 2023

- 5 min de leitura

1. Introdução

No primeiro artigo da série sobre os planos de incentivos e remuneração de colaboradores-chave, tratamos dos aspectos gerais e societários de alguns tipos específicos de incentivos, como planos de stock options, partnership, phantom shares, matching shares e performance shares.

Neste segundo artigo e no próximo, abordaremos brevemente as discussões tributárias que permeiam alguns dos principais planos de incentivos, sendo que o seguinte questionamento é comum para todos eles: os rendimentos atrelados ao plano de incentivo devem ser considerados como decorrentes de uma operação mercantil (compra e venda de participação societária, por exemplo) ou como contraprestação pelo trabalho desenvolvido pelo colaborador (remuneração ou salário)?

A resposta para essa pergunta é crucial no momento de escolher e desenhar o plano de incentivo a ser concedido pela sociedade. Se o plano for considerado como um contrato mercantil, os ganhos efetivamente auferidos pelo colaborador serão tributadas de acordo com as regras específicas aplicáveis a cada tipo de transação, como por exemplo imposto sobre a renda sobre o ganho de capital. Se os rendimentos decorrentes do plano forem considerados remuneração, incidirão sobre eles todos os tributos e encargos sobre a folha de pagamentos, tais como: (i) contribuição previdenciária, contribuições a terceiros e contribuição ao SAT/RAT, sob uma alíquota somada que se aproxima de 30% para a sociedade; (ii) Imposto sobre a Renda Retido na Fonte sobre o rendimento auferido pelo colaborador pessoa física, sob alíquotas progressivas que chegam até 27,5%; e (iii) encargos trabalhistas.

Além disso, caso as Autoridades Fiscais desconsiderem o tratamento tributário dado a certo plano de incentivo para considerar os rendimentos dele decorrentes como contraprestação ao trabalho, poderá ser aplicada à sociedade multa que varia entre 75% a 225% do imposto devido, além da aplicação da taxa SELIC sobre o principal e a multa. Para mitigar esse risco, é fundamental que a sociedade conte com uma assessoria jurídica especializada para estruturar o seu plano de incentivos antes de oferecê-los aos seus colaboradores.

Neste artigo trataremos dos aspectos tributários relacionados com os planos de stock option, um dos incentivos mais utilizados pelas empresas.

2. Plano de outorga de opção de compra de ações (stock option)

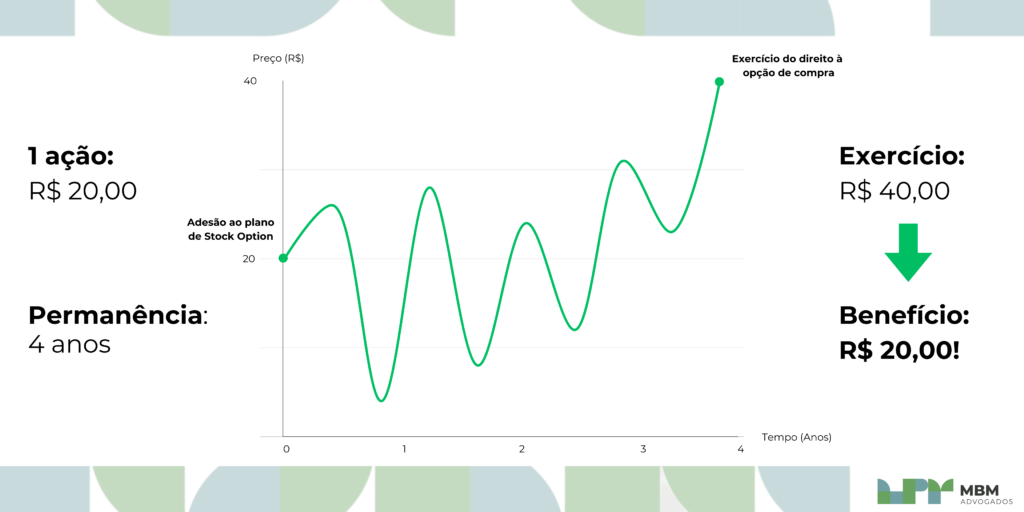

Por meio do plano de stock option, a sociedade outorga ao colaborador o direito de comprar participação societária (ações ou cotas) da sociedade no futuro por um preço pré-determinado. O prazo de carência entre a outorga da opção de compra e o momento no qual o direito de comprar as ações ou as cotas pode ser exercido é chamado de vesting (direito de vestir ou adquirir as ações) e, normalmente, está atrelado a um tempo de permanência mínimo na sociedade, ao atingimento de metas pelo colaborador etc. O exercício é o momento, após o cumprimento do vesting, em que o colaborador exerce seu direito de adquirir as ações. Do ponto de vista tributário, a discussão que se coloca é: qual a natureza dos rendimentos decorrentes da diferença entre o preço da ação ou da cota pré-estabelecido na opção de compra e o valor de mercado da ação ou da cota no momento do exercício do direito de compra? A seguir, um exemplo para tornar a questão mais clara:

No exemplo acima, o colaborador adere, no Ano 0, ao plano de stock option, o qual estabelece que o beneficiário terá o direito de optar, no futuro, por comprar 1 ação da companhia pelo preço pré-determinado de R$ 20,00, desde que permaneça na empresa por 4 anos. No Ano 04 o colaborador exerce sua opção e compra a ação da companhia pelo valor pré-determinado R$ 20,00.

No dia do exercício da opção de compra, as ações da companhia estão cotadas na bolsa de valores ao preço médio de R$ 40,00. Caso se compare o preço pago pela ação (R$ 20,00) e o preço de mercado da ação no dia do exercício da opção de compra (R$ 40,00), pode-se verificar um potencial ganho de R$ 20,00. Esse ganho é tributável? Qual a sua natureza?

O entendimento corrente da Receita Federal do Brasil é de que esses R$ 20,00 são considerados salário, sobre o qual deve incidir os respectivos tributos sobre a folha de pagamentos e os encargos trabalhistas.

Por outro lado, embora ainda não exista um conceito legal e nem entendimento uniforme, a jurisprudência administrativa e judicial usualmente traz os seguintes requisitos cumulativos para que os ganhos decorrentes do exercício do direito de comprar as ações sejam considerados uma operação mercantil, com as implicações tributárias típicas de uma simples compra e venda de participação societária: (i) voluntariedade; (ii) onerosidade; e (iii) risco.

Voluntariedade, porque a adesão ao plano deve ser opcional e não obrigatória ao colaborador. Onerosidade, porque o preço pré-estabelecido de compra da participação societária não pode ser zero ou irrisório e deve guardar alguma relação com o seu valor de mercado no momento da adesão ao plano. Risco, porque o colaborador deve correr o risco de ações estarem desvalorizadas no momento do exercício da opção de comprá-las e, claro, o risco somente vai existir se o colaborador não tiver recebido gratuitamente ou por valor irrisório a participação societária.

Caso o plano de stock option preveja esses três requisitos, a operação será considerada uma operação mercantil (compra e venda de participação societária usual) e eventual ganho apurado será tributado como ganho de capital no momento da venda dessas ações pelo colaborador e poderá ser tributado à alíquota de 15%, para as operações realizadas na bolsa de valores, e 15% a 22,5% para operações realizadas fora da bolsa de valores.

Em outras palavras, os R$ 20,00 de potencial ganho auferido no dia do exercício da opção de compra, mencionados no exemplo, não serão tributáveis. Apenas haverá tributação pelo imposto sobre a renda sobre o ganho de capital na venda da ação, caso o colaborador venda a participação societária por valor superior ao custo de aquisição de R$ 20,00.

2.1. PL 2.724/22: o marco legal das Stock Options

Por fim, é importante mencionar que tramita no Congresso Nacional o Projeto de Lei nº 2.724, de 2022 (“PL 2.724/22”), chamado de Marco Legal das Stock Options, e que tem como objetivo instituir contornos legais aos planos de stock option. A seguir, alguns aspectos do PL 2.724 que merecem destaque: (i) O plano deve prever o preço das ações e um período mínimo de vesting de 12 meses para o exercício da opção de compra das ações (artigo 2º, incisos II e III) e a adesão ao plano deve ser opcional (artigo 5º, § 5º); (ii) Previsão expressa que a opção de compra de participação societária possui natureza exclusivamente mercantil, não se incorpora ao contrato de trabalho e não constitui base de incidência de qualquer encargo trabalhista, previdenciário ou tributo (artigo 2º, parágrafo único); (iii) Embora o plano deva ser oneroso, o preço das ações não necessariamente deverá prever preços de mercado (artigo 5º, §§ 2º e 3º). Esse requisito flexibiliza o entendimento construído pela jurisprudência; (iv) O ganho auferido ganho auferido pelo beneficiário estará sujeito à tributação pelo Imposto sobre a Renda no momento da venda das participações societárias adquiridas em razão do exercício da sua respectiva opção (artigo 17, caput); (v) Para fins se de tributação do ganho de capital auferido, a definição de ganho será a diferença positiva entre o valor de venda da participação societária e seu valor econômico de liquidação quando do exercício da opção, admitida a dedução de eventual prêmio, custos e despesas incorridos, necessários à realização das operações (artigo 17, parágrafo único). Entendemos que o PL 2.724/22 endereça adequadamente as principais questões tributárias relacionadas ao tema dos planos de stock options e que sua aprovação é de suma importância para o desenvolvimento das sociedades e da atividade econômica. O PL foi aprovado no Senado Federal e atualmente está em tramitação na Câmara dos Deputados. O time tributário do MBM Advogados está à disposição para maiores esclarecimentos sobre o tema. Autores:

Flávio Basile – flavio@mbma.com.br

Raíssa Silva – raissa.silva@mbma.com.br

Comentários