Informativo - Programa de Parcelamento "Carioca em Dia"

- MSBM Advogados

- 22 de mai. de 2023

- 2 min de leitura

A Prefeitura do Município do Rio de Janeiro (“PMRJ”) publicou, em 12.5.2023, o Decreto nº 52.449/2023 que institui o programa “Carioca em Dia”, o qual foi regulamentado pelo Edital PGM nº 21/2023. O Edital traz as condições e os requisitos para que os contribuintes-devedores e a PMRJ possam realizar a transação por adesão de débitos tributários (IPTU, ISS, ITBI, Taxas e multas) e não tributários (multas ambientais e do Procon carioca, por exemplo) que estejam inscritos em dívida ativa e cujos fatos geradores tenham ocorrido até 31.12.2022.

Os requisitos e condições são os seguintes:

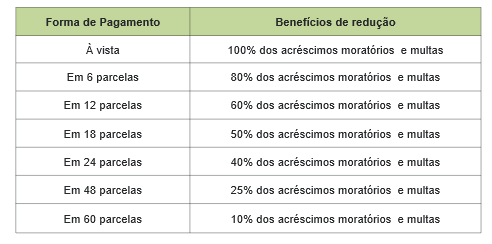

Os débitos podem ser parcelados em até 60 vezes;

As reduções nas multas e nos acréscimos moratórios variam de 10% a 100%, a depender da forma de pagamento;

O prazo para aderir ao “Carioca em Dia” termina em 11.8.2023;

A formalização da adesão ocorre com o pagamento do débito à vista ou com o pagamento da 1ª parcela, no caso de parcelamento;

As guias de pagamento deverão ser emitidas no site “Carioca Digital” ou nos postos de atendimento da dívida ativa da Procuradoria Geral do Município.

A adesão ao programa de transação impedirá o prosseguimento de cobranças judiciais ou extrajudiciais e evitará o protesto da CDA;

Os benefícios previstos no programa “Carioca em Dia” não são cumulativos com outros benefícios instituídos pela PMRJ;

Os benefícios não se aplicam às multas aplicadas por: (i) omissão de receitas; (ii) início de atividade antes da inscrição junto ao órgão competente; (iii) deduções irregulares via utilização de documentos viciados ou falsos; dentre outros;

Os benefícios também não se aplicam às multas aplicadas por falta de pagamento do imposto ou por descumprimento de obrigações acessórias, verificados por procedimento fiscal, que envolvam as seguintes situações: (i) omissão ou inexatidão de dados em declaração que evidencie fraude à Administração Tributária; (ii) falsidade das informações prestadas nos instrumentos de transmissão ou de cessão; (iii) falsidade documental; (iv) fraude ou falsidade na informação prestada em escritura, registro, averbação ou inscrição, referente à guia de ITBI relativa a outra transmissão comprovadamente ocorrida;

Os honorários advocatícios devidos serão reduzidos na mesma proporção da redução concedida para o débito principal;

As custas judiciais e as taxas judiciárias serão incluídas nas guias de pagamento e serão calculadas de acordo com os valores estabelecidos pelo TJ/RJ sem a aplicação dos benefícios de redução do programa “Carioca em Dia”;

A adesão ao programa constitui confissão irrevogável e irretratável dos débitos objeto da transação e implica na renúncia a todo e qualquer recurso administrativo ou ação judicial relacionados a esses débitos;

O não pagamento da 1ª parcela no vencimento ou o atraso superior a 60 dias no pagamento das demais parcelas, ocasionará a perda dos benefícios de redução e a cobrança da dívida pelo seu valor original;

A adesão à transação, por meio de parcelamento, está condicionada à manutenção das penhoras, dos arrestos e das garantias oferecidas administrativamente ou judicialmente até a quitação da última parcela.

O time tributário do MBM Advogados está à disposição para esclarecer quaisquer dúvidas a respeito do tema.

Contatos:

Flávio Basile flavio@mbma.com.br t. +55 11 99961-0459

José G. da Rocha Júnior jose.rocha@mbma.com.br t. +55 11 98794-2019

Comentários